Branchen

August 2022

Der allgemeine Trend zu mehr Nachhaltigkeit erfordert eine solide Nachhaltigkeitsberichterstattung. In Anbetracht des (bisher) begrenzten Reifegrades, der Komplexität und dynamischen Entwicklung von Nachhaltigkeitsstandards birgt die Einführung einer zweckmässigen Lösung Chancen und Risiken. Aus Effektivitätsgründen sollten Unternehmen in der Lage sein, zwischen «notwendigen» und «optionalen» Berichtsstandards zu unterscheiden. Helbling hat langjährige Erfahrung in der Entwicklung und Implementierung von Berichtslösungen, die auf die übergeordneten Unternehmens-ziele seiner Kunden abgestimmt sind.

Warum Nachhaltigkeitsberichterstattung?

Unternehmen, Regierungen und Zivilgesellschaft sind sich heute weitgehend einig, dass es dringend notwendig ist, die Wirtschaft umzugestalten und nachhaltiger zu machen. Die Bewertung und Überwachung der Nachhaltigkeit einer Wirtschaft oder eines Unternehmens ist ein komplexer Prozess, der mehrdimensional sein muss, um die Triple-Bottom-Line (ökonomische, ökologische und soziale Zielsetzung) zu widerspiegeln.

In einem früheren Helbling-Fachbeitrag zum Thema EcoDesign hat Helbling erläutert, wie wichtig es ist, den Nach-haltigkeitsstatus eines in der Entwicklung befindlichen Systems zu überwachen. Es ermöglicht dem Produkt-entwicklungsteam, Nachhaltigkeits-Kennzahlen wie etwa den CO2-Fussabdruck oder den Material Circularity Index bei Designentscheidungen zu berücksichtigen.

Analog dazu dient die Nachhaltigkeitsberichterstattung einer Organisation dem Zweck, die Nachhaltigkeit ihrer Aktivitäten zu eruieren, überwachen und steuern. Auch hier könnte die objektive Sichtweise von Helbling-Experten hilfreich sein – zum Beispiel bei der Entwicklung und Implementierung einer Nachhaltigkeitsstrategie oder bei der Abklärung von Risiken im Rahmen einer Nachhaltigkeits-Due-Diligence-Prüfung für Produkte oder Technologien. Nachhaltigkeitsbericht-erstattung ist somit der Ausdruck eines integralen Bestandteils des Leistungsportfolios.

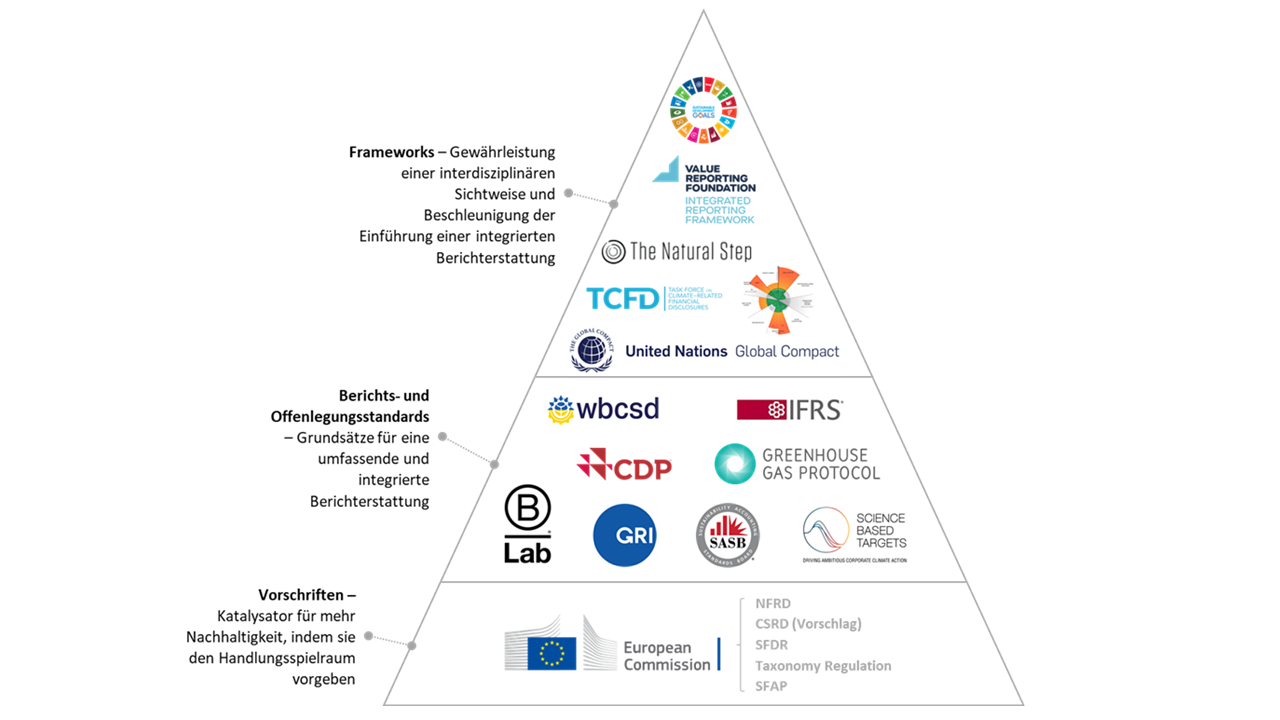

Was ist das Rückgrat eines umfassenden Systems?

In der Regel sind die Finanzberichterstattungskapazitäten und -systeme aus verschiedenen Gründen sehr ausgereift, beispielsweise wegen der rechtlichen Anforderungen, der Verankerung des Shareholder-Value-Ansatzes und der Entscheidungsfindung des Managements. Um erhöhten "Impact" zu erzielen und die (manchmal widersprüchlichen) Interessen weiterer Interessengruppen zu widerspiegeln, soll die finanzielle durch die nichtfinanzielle Sichtweise ergänzt werden. Der zunehmende Bedarf an Letzterem hat dazu geführt, dass verschiedene Arten von Vorschriften, Standards und Frameworks entstanden sind (siehe Abbildung 1). Je nach Fokus werden einzelne oder alle ESG-Dimensionen (Umwelt, Soziales und Unternehmensführung) abgedeckt.

In welche Richtung geht es mit der Nachhaltigkeits-berichterstattung?

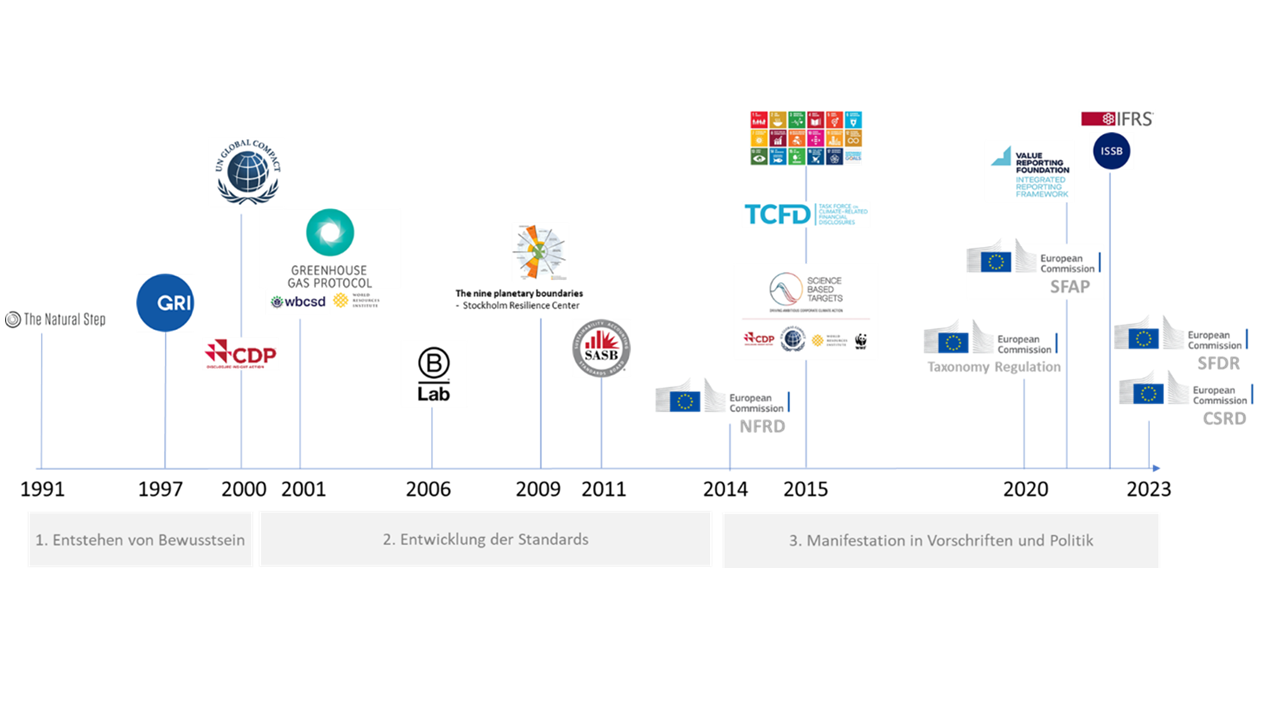

Das Thema ist nicht neu (siehe Abbildung 2) – erste Standards zur Nachhaltigkeitsberichterstattung sind bereits in den 1990er Jahren¹ entstanden. Die heute in breiter Anwendung verwendete Global Reporting Initiative (GRI) und die GRI-Leitlinien (G1) wurden bereits vor über 20 Jahren² veröffentlicht. GRI gilt schlechthin als erster globaler Standard der Nachhaltigkeitsberichterstattung.

Im ersten Jahrzehnt des 21. Jahrhunderts wurden weitere Standards eingeführt, unter anderem das Carbon Disclosure Project (CDP), Greenhouse Gas Protocol und das Sustainability Accounting Standards Board (SASB). Ein wichtiger Schritt, der durch das Pariser Abkommen von 2015 angestossen wurde, ist die Festlegung von Nachhaltigkeitszielen für Unternehmen in Bezug auf die Eindämmung der globalen Erwärmung. Grundlage ist somit das Engagement, den Temperaturanstieg im Rahmen zu halten und nicht das Engagement hinsichtlich relativer Werte, wie etwa der Reduzierung der Treibhausgas-Emissionen um 50 Prozent bis 2030 gegenüber 2010. Die Science Based Target-Initiative (SBTi) ermöglicht es Organisationen, Ziele zu setzen, die mit denjenigen des Pariser Abkommens übereinstimmen.

Seit 2015 werden vor allem in der Europäischen Union (EU) immer mehr Regulatorien entwickelt, die sich an freiwilligen Systemen und Standards orientieren. Die verpflichtende Nachhaltigkeitsberichterstattung betrifft bald immer mehr Unternehmen. So werden beispielsweise von der neuen Corporate Sustainability Reporting Directive (CSRD) der EU etwa 50.000 Unternehmen betroffen sein; bei der EU-Richtlinie über die Angabe nichtfinanzieller Informationen (NFRD) vor zehn Jahren waren es nur etwa 12.000 Unternehmen. Es ist auch festzustellen, dass die UN Sustainable Development Goals (SDGs) in der Wirtschaft und Gesellschaft immer mehr Verbreitung finden.

Ein weiterer wichtiger Trend, der in den letzten Jahren eingesetzt hat, ist die Konsolidierung der Normen. Im Jahr 2021 fusionierten die Standardisierungsorganisationen SASB und Integrated-Reporting <IR> zur Value Reporting Foundation. Ein Beispiel ist auch die Gründung des International Sustainability Standards Board (ISSB) von 2021, in dem die meisten grossen Akteure der Nachhaltigkeitsberichterstattung sowie die G73,4,5 zusammengeschlossen sind.

1 Larrinaga, C. and Bebbington, J., 2021, "The pre-history of sustainability reporting: a constructivist reading", Accounting, Auditing & Accountability Journal, Vol. 34 No. 9, pp. 162-181. https://doi.org/10.1108/AAAJ-03-2017-2872

2 GRI, 2022, <https://www.globalreporting.org/about-gri/mission-history/>

3 IFRS, 2022, “ISSB communicates plans to build on SASB’s industry-based Standards and leverage SASB’s industry-based approach to standards development”, < https://www.ifrs.org/news-and-events/news/2022/03/issb-communicates-plans-to-build-on-sasbs-industry-based-standards/# >

4 IFRS, 2022, “G7 welcomes ISSB's work to deliver global baseline of sustainability disclosures”, <https://www.ifrs.org/news-and-events/news/2022/05/issb-chair-emmanuel-faber-responds-to-g7-communique/#>

5 IFRS, 2022, “ISSB and GRI provide update on ongoing collaboration”, < https://www.ifrs.org/news-and-events/news/2022/06/issb-and-gri-provide-update-on-ongoing-collaboration/#>

Wie trägt Helbling in diesem Kontext zur Wertschöpfung bei?

Im Hinblick auf den laufenden Übergang zu einer verbesserten Nachhaltigkeit stellt sich die Frage, welche Hebel – und mit welcher Priorisierung – Unternehmen in Gang setzen können. Robuste Offenlegungs- und Berichterstattungslösungen gelten als Schlüssel zur Steigerung der Wertschöpfung durch erhöhte Transparenz (Resultat und Treiber?), Effektivität (was zählt wirklich?) und Integration (Interessen unterschiedlicher Anspruchsgruppen?). Die Analyse- und Systementwicklungsfähigkeiten von Helbling ermöglichen es den Unternehmen, bestehende (Reporting-) Fähigkeiten zu nutzen und ein integriertes System aufzubauen. Als führendes Beratungs- und Ingenieurunternehmen verfügt Helbling über fundiertes Wissen und langjährige Erfahrung in der Unterstützung von Kunden, unter anderem in den folgenden Bereichen:

- Entwicklung der Nachhaltigkeitsstrategie und des zugrundeliegenden Betriebsmodells:

Diese sind stets abgeleitet von und abgestimmt auf die übergeordnete Unternehmensagenda. - Definition der Wertschöpfung und Entwicklung eines integrierten Leistungsmesssystems:

Hierbei zählt das Prinzip "vom Input zur Wirkung". Es werden nicht-finanzielle und finanzielle Werttreiber sowie KPIs identifiziert und dann in die bestehende Berichtslandschaft integriert. - Bewertung der Scope-3-Treibhausgasemissionen6 (THG) durch Produktlebenszyklusanalysen (Product Life-Cycle Assessment, LCA):

Gründliche Produkt-Ökobilanzen unterstützen Unternehmen einerseits bei der Identifizierung von THG-Reduktionspotenzialen über die gesamte Wertschöpfungskette hinweg und bei der Definition einer auf soliden Daten basierenden Net-0-Roadmap. - Nachhaltigkeits-Due-Diligence von spezifischen Technologien und/oder Prozessen, die erforscht oder eingeführt werden:

Das hilft Unternehmen, das Risiko von Greenwashing-Vorwürfen zu mindern, indem diese sich in ihrer Nachhaltigkeitsberichterstattung und -kommunikation auf solide Fakten und Zahlen stützen.

6 Greenhouse Gas Protocol, 2011, “Corporate Value Chain (Scope 3) Standard”, <https://ghgprotocol.org/standards/scope-3-standard>

Zusammenfassung: Helbling legt den Grundstein für nachhaltige Entwicklung

Solide Prozesse und Zahlen sind das Markenzeichen gesunder Unternehmen. Neben technischen und wirtschaftlichen Perspektiven sollen vermehrt auch Nachhaltigkeitsaspekte in der Entscheidungsfindung berücksichtigt werden. Diese werden wohl bald ein selbstverständlicher, integraler Bestandteil eines umfassenden Leistungsberichts sein. Idealerweise ist die Nachhaltigkeitsberichterstattung in das Geschäftsmodell eines Unternehmens eingebettet – und wird nicht als isolierte Aktivität betrachtet. Dabei werden Ziele, Prozesse und Systeme zur Berichterstattung von der Unternehmens-strategie und dem Geschäftsmodell abgeleitet.

Helbling leistet Unterstützung bei der Entwicklung nachhaltiger Produkte und Systeme, zum Beispiel durch die Im-plementierung von EcoDesign oder Lifecycle Assessments, und bei der Ausarbeitung von nachhaltigen Geschäfts-modellen wie etwa im Kontext von Net Zero und Dekarbonisierung. Zudem bietet Helblings Dienstleistungsangebot auch die notwendigen Bausteine für die Entwicklung und Implementierung eines wirkungsorientierten Berichtssystems.

Autoren: Jonathan Demierre, Marcel Preisig

Hauptbild: Unsplash